宏观定价日报(2026-02-14)

免责声明: Not financial advice;仅为信息整理与研究辅助。

Generated at (UTC): 2026-02-14T13:05:16.783710+00:00 | Version: 0.1.0 | Data: FRED (and optional CME FedWatch)

总览(4 件套)

| 指标 |

名称 |

最新值(日期) |

1 天 |

1 周 |

4 周 |

过去 1 年分位 |

单位 |

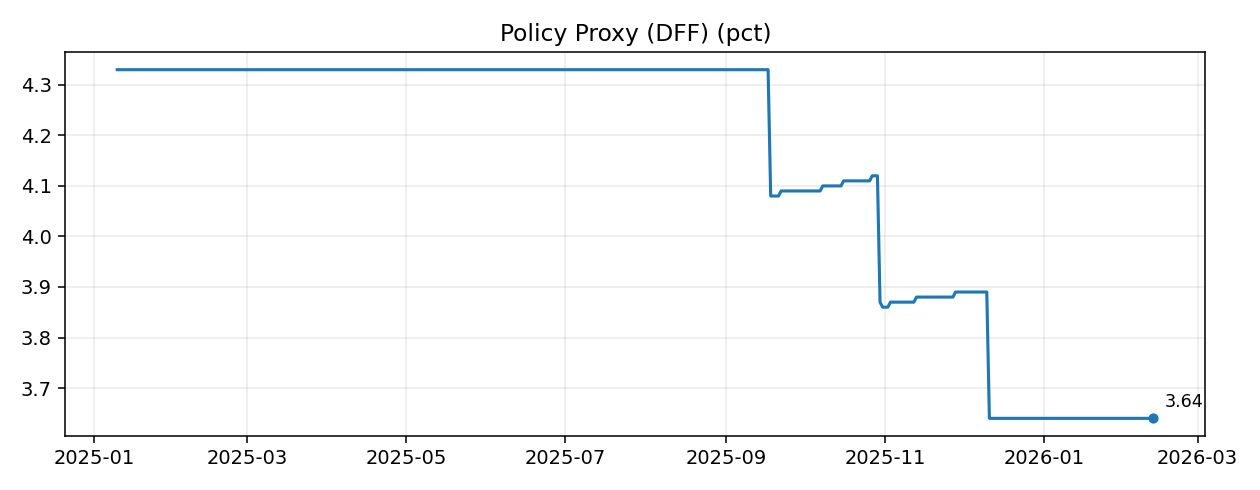

| DFF |

Policy Proxy (DFF) |

3.64

(2026-02-12)

|

0.00

|

0.00

|

0.00

|

17% |

pct |

| T10YIE |

10Y Breakeven Inflation |

2.27

(2026-02-13)

|

-0.02

|

-0.07

|

-0.06

|

24% |

pct |

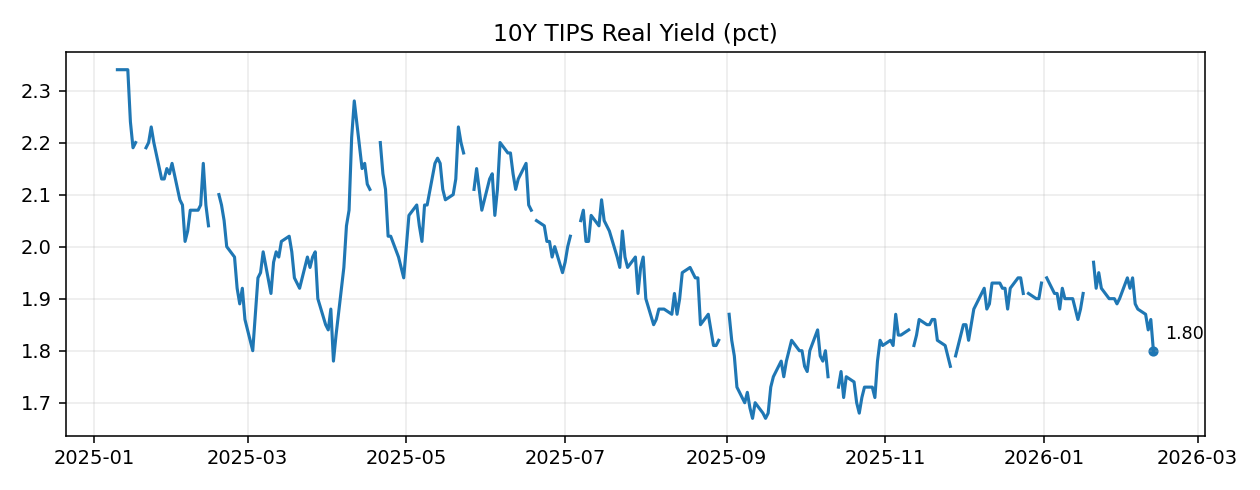

| DFII10 |

10Y TIPS Real Yield |

1.80

(2026-02-12)

|

-0.06

|

-0.09

|

-0.08

|

17% |

pct |

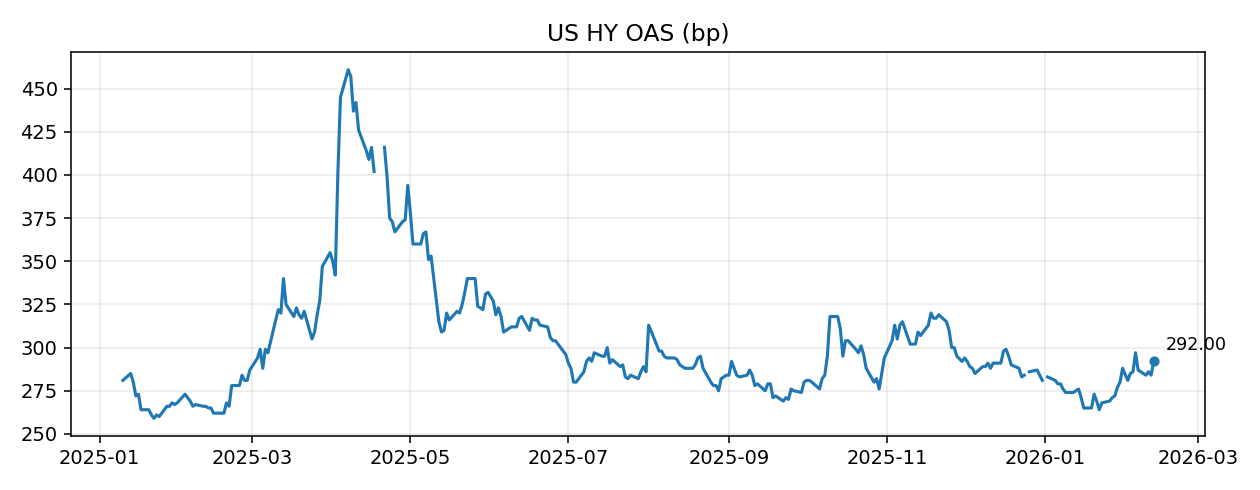

| BAMLH0A0HYM2 |

US HY OAS |

292

(

2.92%

)

(2026-02-12)

|

+8

(

+0.08%

)

|

-5

(

-0.05%

)

|

+21

(

+0.21%

)

|

48% |

bp |

政策路径(proxy)

- 当前政策水平(proxy 或隐含):3.64(2026-02-12)

本日 5 行总结(严格 5 行)

- 今日宏观定价偏多空交织,核心信号来自真实利率与信用条件。

- 政策路径(proxy)当前锚定在 3.64 附近,前端再定价风险偏低。

- 通胀定价(10Y breakeven)近 4 周下行,真实利率(10Y TIPS real yield)近 4 周下行,指向更松的真实金融条件。

- 信用压力(HY OAS)近 4 周上行,金融条件收紧。

- 明日观察:真实利率与 HY OAS 是否同向确认;若高收益利差继续走阔,则风险倾斜中性化并复核久期暴露。

深入解读(默认)

- 政策:当前政策 proxy 读数 3.64,短端冲击更多来自预期变化而非当下水平(本报告未含期货隐含路径时需结合事件解读)。

- 通胀定价:10Y breakeven 最新 2.27,过去 1 年分位约 24%,更像“通胀风险溢价偏低/回落”的定价环境。

- 真实利率:10Y real yield 最新 1.80,过去 1 年分位约 17%;真实利率下行通常意味着真实金融条件边际放松,但需要信用确认。

- 信用压力:HY OAS 最新 292.00(bp 口径),过去 1 年分位约 48%;若利差走阔而真实利率下行,可能是“信用/增长”主导而非“利率”主导。

- 组合信号:breakeven 与 real yield 同向下行,往往对应名义利率下行更快且通胀补偿下降;对风险资产是‘折现率友好但增长预期偏谨慎’的混合信号。

- 倾斜落地:当前给出的久期偏好=long、通胀对冲偏好=low、风险偏好分数=42;关键在于 HY OAS 是否继续走阔来决定是否降低风险暴露。

- 确认/反证:若真实利率继续下行且 HY OAS 收敛,则风险偏好可上调;若 HY OAS 走阔同时真实利率转上行,则更接近‘金融条件收紧’的风险定价。

问今天这份日报

只做概念解释与定价语言翻译,不提供任何投资建议;回答会附免责声明。

学习层内容

今日重点概念卡

信用利差(HY OAS):高收益债相对无风险利率的补偿(期权调整后),可视作金融条件的压力表。

- 曼昆桥接:对应曼昆:金融体系与危机 / 风险溢价

- 类比:像‘企业借钱的风险附加费’。

- 今日例子:相关指标 BAMLH0A0HYM2 今日相关;掌握度=0; 到期复习

- 常见误区:

- 把 OAS 当成违约率(它是‘市场定价’,包含风险偏好/流动性)。

- 只看 1 天波动(更应看 1-4 周趋势)。

风险溢价:投资者为承担不确定性要求的额外补偿,常体现在信用利差与波动溢价中。

- 曼昆桥接:对应曼昆:风险与收益 / 金融市场

- 类比:像‘天气变坏时的加价’:不确定性越大,溢价越高。

- 今日例子:相关指标 BAMLH0A0HYM2 今日相关;掌握度=0; 到期复习

- 常见误区:

- 把利差变化完全归因于基本面(也可能是风险偏好/流动性)。

- 忽略基准利率:利差与绝对收益率要一起看。

指标解读(Beginner / Standard / Advanced)

切换视图:

DFF

Beginner:今日读法:最新值 3.64,过去 4 周走平;先看方向,再看是否与其它指标互相确认。

Standard:4 周方向=走平;结合 1Y 分位数判断是否处于历史偏低/偏高位置,避免只看绝对数。

Advanced:优先看 4W 趋势与 1Y 分位数,再看与其它块是否同向;背离时用确认指标(波动、财报、融资)验证。

T10YIE

Beginner:今日读法:最新值 2.27,过去 4 周下行;先看方向,再看是否与其它指标互相确认。

Standard:4 周方向=下行;结合 1Y 分位数判断是否处于历史偏低/偏高位置,避免只看绝对数。

Advanced:优先看 4W 趋势与 1Y 分位数,再看与其它块是否同向;背离时用确认指标(波动、财报、融资)验证。

DFII10

Beginner:今日读法:最新值 1.8,过去 4 周下行;先看方向,再看是否与其它指标互相确认。

Standard:4 周方向=下行;结合 1Y 分位数判断是否处于历史偏低/偏高位置,避免只看绝对数。

Advanced:优先看 4W 趋势与 1Y 分位数,再看与其它块是否同向;背离时用确认指标(波动、财报、融资)验证。

BAMLH0A0HYM2

Beginner:今日读法:最新值 292.0,过去 4 周上行;先看方向,再看是否与其它指标互相确认。

Standard:4 周方向=上行;结合 1Y 分位数判断是否处于历史偏低/偏高位置,避免只看绝对数。

Advanced:优先看 4W 趋势与 1Y 分位数,再看与其它块是否同向;背离时用确认指标(波动、财报、融资)验证。

常见误区提醒

- 只看一个指标下结论(必须看‘四件套’组合)。

- 把 breakeven 当成通胀预测(它包含风险溢价/流动性)。

我该怎么看这份日报?

固定步骤:1) 先看 4 周方向;2) 再看 1 年分位(是否偏极端);3) 用‘真实利率 vs 信用利差’判断风险偏好/金融条件;4) 写出 1 条观察点 + 1 条失效条件(只用倾斜语言)。

3 题小测验(含答案与解析)

-

如果 10Y breakeven 下行、10Y real yield 也下行,更可能对应哪种‘定价组合’?

选项:A. 通胀补偿上升且真实折现率上升 | B. 通胀补偿下降且真实折现率下降 | C. 通胀补偿下降且真实折现率上升 | D. 通胀补偿上升且真实折现率下降

查看答案与解析

答案:B

解析:breakeven 下行表示通胀补偿回落;real yield 下行表示真实折现率回落。两者同向下行通常是名义利率下行更快且通胀补偿走低的组合。

-

HY OAS 走阔通常代表什么?

选项:A. 风险溢价下降、金融条件更松 | B. 风险溢价上升、金融条件更紧 | C. 通胀预期一定上升 | D. 政策利率一定上调

查看答案与解析

答案:B

解析:HY OAS 可视作信用风险溢价的温度计;走阔通常对应风险偏好下降或基本面担忧上升,金融条件偏紧。

-

当 real yield 下行但 HY OAS 走阔,最合适的阅读方式是?

选项:A. 一定是风险偏好大幅改善 | B. 一定是政策马上转鹰 | C. 这是背离信号:折现率端更友好但信用端更谨慎,需要后续确认 | D. 说明 breakeven 必然大涨

查看答案与解析

答案:C

解析:真实利率下行通常利好估值/久期,但信用利差走阔提示风险溢价上升;需要观察是否后续出现同向确认或反转。

背离解释:为什么真实利率与 HY OAS 会不一致?

- 折现率端(真实利率)可能受增长预期/期限溢价/避险需求驱动,而信用利差更多反映风险溢价与融资压力。

- 当真实利率下行但利差走阔:可能是‘利率更友好但增长/信用更谨慎’的组合,需要后续数据/财报/融资条件确认。

- 当真实利率上行但利差收敛:可能是‘增长更强、风险偏好修复’或‘通胀担忧带动真实利率’,同样需要确认。

- 确认信号:利差是否持续、风险资产波动是否上升、就业/通胀数据是否改变政策预期。

倾斜建议(偏好,不是交易指令)

- 风险偏好分数(0-100):42

- 久期偏好:long

- 通胀对冲偏好:low

观察点 / 失效条件

- 明日关注:关注真实利率与 HY OAS 是否确认趋势或出现背离。

- 失效条件:若高收益利差继续走阔,则风险倾斜中性化并复核久期暴露。

图表

Policy Proxy (DFF)

10Y Breakeven Inflation

10Y TIPS Real Yield

US HY OAS